در این یادداشت بررسی میشود که افزایش منابع قانون بودجه سال جاری از کجا نشأت گرفته و تا چه اندازه قابل دستیابی است؟

تاریخ انتشار :سه شنبه ۲۶ فروردين ۱۳۹۹ ساعت ۱۲:۲۷

۰

تغییرات بودجه ۹۹ از لایحه تا قانون

حسین سلطانآبادی - کارشناس اقتصادی

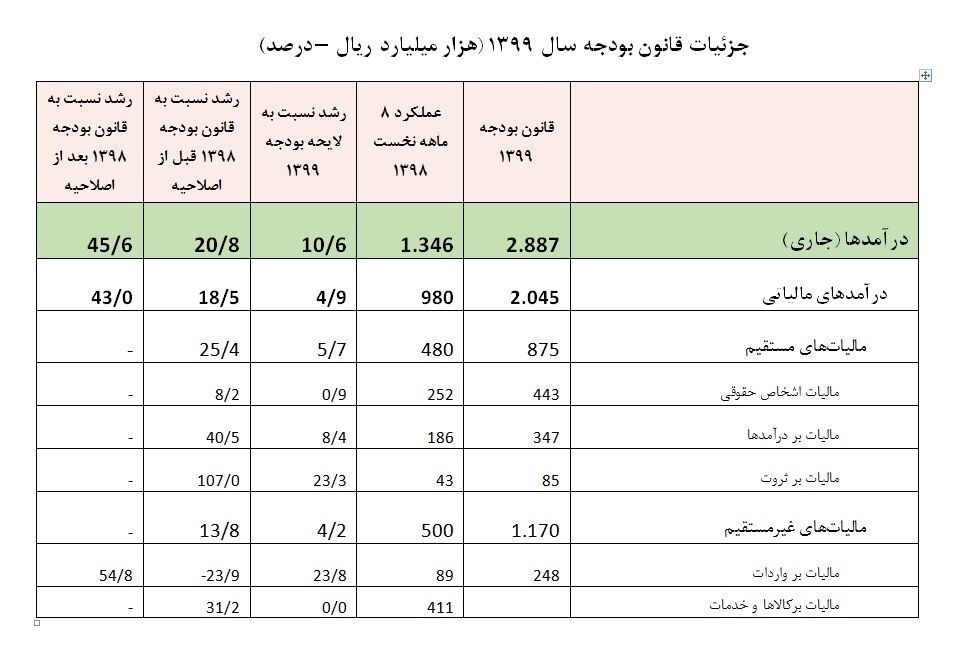

با وجود هشدار کارشناسان در خصوص بیشبرآورد بودن منابع بودجه در لایحه پیشنهادی دولت، نمایندگان کمیسیون تلفیق حتی دست به افزایش این منابع زدند، به نحوی که بودجه کل کشور (جمع بودجه عمومی و بودجه شرکتهای دولتی پس از کسر اقلام دوبار منظور شده) از 1.989 هزار میلیارد تومان در لایحه بودجه به 2.027 هزار میلیارد تومان در قانون بودجه افزایش یافت. بودجه عمومی با رشد 2/15 درصدی نسبت به لایحه بودجه به سطح 650 هزار میلیارد تومان بالغ شد. این رقم 0/25 درصد بیشتر از قانون بودجه سال 1398 قبل از اعمال اصلاحیه شورای عالی هماهنگی اقتصادی (متشکل از سران قوا) و 1/42 درصد بیشتر از قانون بودجه سال 1398 پس از اعمال اصلاحیه این شورا است. این افزایش منابع از چه محلهایی ایجاد شده، چگونه قرار است به مصرف برسد و تا چه حد دستیابی به آن امکان پذیر است؟

درآمدهای جاری

درآمدهای جاری در قانون بودجه حدود 28 هزار میلیارد تومان (6/10 درصد) بیشتر از لایحه پیشنهادی دولت شده است. حدود 11 هزار میلیارد تومان از این افزایش مربوط به درآمدهای حاصل از مالکیت دولت و حدود 10 هزار میلیارد تومان از آن مربوط به درآمدهای مالیاتی است.

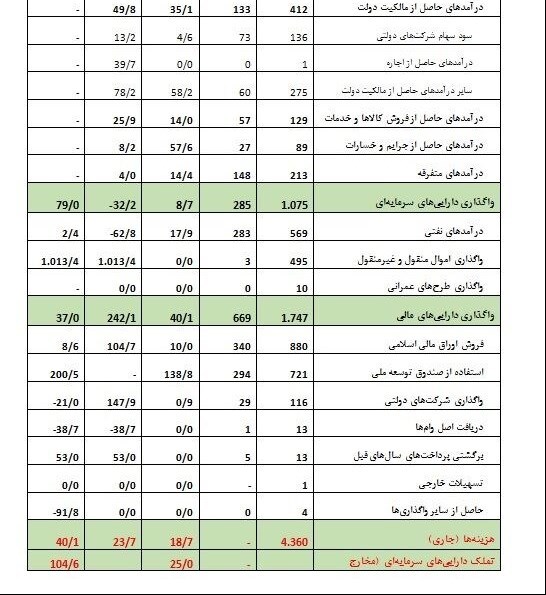

یکی از پایههای مهم درآمدهای حاصل از مالکیت دولت در سالهای اخیر، واریز بخشی از هزینههای شرکتهای دولتی سودده به حساب خزانهداری کل کشور بوده است. در قانون بودجه سال 1398 مقرر شده بود که 2 درصد از هزینه شرکتهای سودده به حساب خزانه واریز شود، در حالی که دولت در لایحه بودجه سال 1399 این نرخ را به یک درصد کاهش داد. نمایندگان کمیسیون تلفیق با افزایش مجدد این نرخ به 2 درصد، بیش از 10 هزار میلیارد تومان به درآمدهای حاصل از مالکیت دولت (زیرمجموعه سایر درآمدهای حاصل از مالکیت دولت) در قانون بودجه سال 1399 افزودند. نکته قابل توجه اینجا است که 2 درصد از هزینه بسیاری از شرکتهای سودده دولتی بیشتر از سود تحقق یافته آنها خواهد بود و به همین دلیل تحقق این رقم با ابهام مواجه است. در هشت ماهه نخست سال 1398 زیرمجموعه سایر درآمدهای حاصل از مالکیت دولت کمتر از 6 هزار میلیارد تومان تحقق منابع داشته، در حالی که پیشبینی قانون بودجه برای این زیرمجموعه بیش از 15 هزار میلیارد تومان بوده است. در مجموع برآورد میشود که رقم پیشبینیشده برای درآمدهای حاصل از مالکیت دولت در قانون بودجه سال 1399 بیش از 2 برابر عملکرد سال 1398 باشد که تحقق آن با توجه به چشمانداز رکودی سال 1399 و اثر آن بر سوددهی شرکتهای دولتی، غیرواقعی به نظر میرسد.

در مورد افزایش حدود 10 هزار میلیارد تومانی درآمدهای مالیاتی در قانون بودجه سال 1399 نسبت به لایحه بودجه این سال، بخش عمدهای از این رقم (معادل 5/4 هزار میلیارد تومان) صرفاً به شفاف شدن اعتبار ثبت معافیتها و تخفیفات گمرکی به نرخ صفر مربوط میشود و در این زمینه منابع کمیسیون تلفیق منابع جدیدی به قانون بودجه اضافه نکردهاند. در واقع در لایحه بودجه اگرچه تا سقف 5/4 هزار میلیارد تومان برای ثبت معافیتها و تخفیفات گمرکی منابع و اعتبار جمعی-خرجی در نظر گرفته شده بود، اما در مقابل ردیفهای مربوطه در جداول کلان بودجه عدد یک (به معنای نامشخص) درج شده بود که شیوه غلطی است و نمایندگان کمیسیون تلفیق به درستی عدد مربوطه را در جداول کلان آوردهاند. اما نمایندگان کمیسیون تلفیق منابع جدیدی را نیز به درآمدهای مالیاتی اضافه کردهاند که از آن جمله میتوان به افزایش 3 هزار میلیارد تومانی مالیات بر مستغلات، اضافه کردن 900 میلیارد تومان مالیات بر خودروهای گران قیمت و اضافه کردن 700 میلیارد تومان مالیات بر واحدهای مسکونی گران قیمت اشاره کرد. مالیات بر خانههای خالی تاکنون به دلایل فنی و ساختاری متعدد نتوانسته است که بر مرحله اجرا درآید و این مشکلات فنی و ساختاری در سال 1399 نیز پابرجا خواهند بود. بنابراین افزایش مالیات بر مستغلات در عمل امکان تحقق نخواهد داشت. اما در مجموع برآورد میشود که درآمدهای مالیاتی در قانون بودجه سال 1399 حدود 20 درصد بیشتر از عملکرد سال 1398 در نظر گرفته شده است که با توجه به انتظارات تورمی برای این سال چندان دور از دسترس نیست.

واگذاری داراییهای سرمایهای

نمایندگان کمیسیون تلفیق درآمدهای نفتی قانون بودجه سال 1399 را حدود 9 هزار میلیارد تومان افزایش دادهاند. نکته قابل توجه اینجا است که اکثریت قریب به اتفاق کارشناسان نسبت به بیشبرآورد درآمدهای نفتی در لایحه بودجه هشدار داده بودند، چرا که هم فرض صادرات روزانه یک میلیون بشکه نفت و میعانات گازی غیرواقعی مینماید و هم فرض قیمت نفت 50 دلاری در هر بشکه. البته افزایش درآمدهای نفتی در قانون بودجه از سوی نمایندگان کمیسیون تلفیق به دلیل بالاتر در نظر گرفتن این فروض نبوده است، بلکه به دلیل در نظر گرفتن ساز و کار تسویه بدهی دولت از طریق تحویل نفت خام این رقم به لایحه بودجه اضافه شده است. نکته قابل توجه اینجا است که نمایندگان کمیسیون تلفیق در بند و تبصره یک قانون بودجه سقف تسویه بدهی دولت از طریق تحویل نفت خام را 90 هزار میلیارد تومان در نظر گرفتهاند، در حالی که در جداول کلان بودجه این رقم را کمتر از 9 هزار میلیارد تومان برآورد کردهاند. در سال 1398 نیز مجوز تسویه 40 هزار میلیارد تومان از بدهیهای دولت از طریق تحویل نفت خام صادر شده بود که به دلیل مشکلات واضح پیش روی این فرآیند، هیچ تسویهای در عمل محقق نشد.

واگذاری داراییهای مالی

عمده افزایش منابع عمومی در قانون بودجه سال 1399 نسبت به لایحه بودجه این سال مربوط به افزایش 50 هزار میلیارد تومانی واگذاری داراییهای مالی است که حدود 42 هزار میلیارد تومان از آن مربوط به افزایش ردیف استفاده از صندوق توسعه ملی است. اما با دقت در جزئیات متوجه خواهیم شد که نمایندگان کمیسیون تلفیق نه تنها استفاده از صندوق توسعه ملی را افزایش ندادهاند، بلکه نسبت به کاهش آن نیز اقدام کردهاند. در بند ه تبصره 4 لایحه بودجه اجازه استفاده از 3 میلیارد و 425 میلیون یورو از منابع صندوق توسعه ملی به دولت داده شده بود. با توجه به این که تسعیر این مبالغ با نرخ بازار دوم (سامانه نیما) انجام میپذیرد و با فرض نرخ برابری هر یورو معادل 15 هزار تومان، استفاده از منابع صندوق توسعه ملی بر اساس این بند به بیش از 51 هزار میلیارد تومان بالغ میشد. اما این رقم به اشتباه در ردیفهای بودجهای و جداول کلان لایحه در نظر گرفته نشده بود. نمایندگان کمیسیون تلفیق استفاده دولت از منابع صندوق توسعه ملی بر اساس مفاد این بند را به 2 میلیارد و 795 میلیارد یورو کاهش دادند و رقم ریالی معادل آن را (حدود 42 هزار میلیارد تومان) در ردیفهای بودجه گنجاندند. نکته قابل توجه اینجا است که با توجه به بلوکه بودن منابع صندوق توسعه ملی در پی تحریمهای آمریکا، استفاده از منابع این صندوق در شرایط فعلی در عمل مشابه استقراض دولت از بانک مرکزی بوده و تبعات تورمی شدیدی به همراه خواهد داشت. این در حالی است که شیوع بیماری کرونا به برداشت یک میلیارد یوروی دیگر از منابع صندوق توسعه ملی توسط دولت فراتر از این ارقام و فراتر از قانون بودجه انجامیده است.

در عین حال مجوز انتشار انواع اوراق مالی نیز در قانون بودجه سال 1399 معادل 8 هزار میلیارد تومان بیشتر از لایحه بودجه این سال در نظر گرفته شده است. با توجه به این که در هشت ماهه نخست سال 1398 منابع حاصل از انتشار اوراق مالی دولتی معادل 43 هزار میلیارد تومان بوده است، برآورد میشود که رقم در نظر گرفته شده برای انتشار اوراق دولتی حدود 70 درصد بیشتر از عملکرد سال 1398 باشد. برای تحقق انتشار این حجم از اوراق با توجه به شرایط اقتصاد کلان در سال 1399، باید در فرآیند عملیات بازار باز بخش قابل توجهی از آن به ترازنامه بانک مرکزی منتقل شود که تبعات تورمی به دنبال خواهد داشت.

مخارج عمومی

منابع عمومی در قانون بودجه سال 1399 بیش از 86 هزار میلیارد تومان نسبت به لایحه افزایش یافته است. این افزایش منابع عمدتاً به افزایش مخارج جاری دولت انجامیده و سهم مخارج عمرانی از این افزایش تنها 18 هزار میلیارد تومان بوده است. تملک داراییهای مالی نیز هیچ تغییری نسبت به لایحه بودجه نداشته است. این در حالی است که پیشبینیها از رکود اقتصادی قابل توجه در سال 1399 حکایت دارند و روند رشد تشکیل سرمایه نیز در اقتصاد ایران نگرانکننده است. به همین دلیل تقویت مخارج عمرانی در مقابل مخارج جاری علیالقاعده باید یکی از اولویتهای سیاستگذار اقتصادی باشد، در حالی که قانون بودجه سال 1399 مسیر مخالف آن را در پیش گرفته است. جدول زیر تغییرات قانون بودجه سال 1399 را در مقایسه با لایحه بودجه این سال و قانون بودجه سال قبل از آن به نمایش میگذارد.

sarmayegozarionline.ir/vdcf1cdv.w6dveagiiw.html

آخرین عناوین

پربيننده ترين

۱

۲

۳

۴

۵

۶

۷

۸

۹

۱۰